Última atualização: 12.06.2026. Author: fincompara.com.br

Neste guia, você vai aprender como funciona o cálculo, quais fatores influenciam o valor das parcelas e como simular antes de contratar.

As parcelas são as prestações mensais que você paga para quitar um empréstimo ou financiamento. Cada parcela normalmente inclui duas partes:

O valor total pago no final do contrato será a soma das parcelas. Em geral, os bancos no Brasil estruturam o pagamento de acordo com um sistema de amortização (como a Tabela Price ou o SAC), definindo número de parcelas, taxa de juros e demais custos, como IOF ou seguros.

Muita gente se pergunta: “por que minha parcela ficou tão alta?” Se você já simulou um empréstimo e achou a parcela alta, geralmente é por causa destes fatores:

É o sistema mais comum em crédito pessoal e consignado.

As parcelas são iguais do início ao fim, mas o que muda é a proporção entre juros e amortização — nas primeiras parcelas há mais juros, nas últimas mais amortização.

No SAC, a amortização é fixa e os juros diminuem mês a mês. Isso faz com que as parcelas comecem mais altas e fiquem menores com o tempo. Onde é usado: normalmente em financiamentos imobiliários.

Diferença prática: o total de juros pagos no SAC é menor que na Tabela Price.

Assim, se você busca parcelas mais leves no início, o sistema Price pode ser mais confortável; se quer pagar menos juros ao longo do tempo, o SAC é melhor:

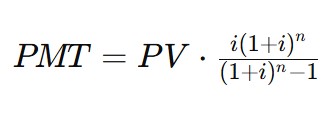

Onde:

Substituindo na fórmula, você encontra o valor da parcela. Logo, a parcela é de aproximadamente R$ 502,11.

Se você não quiser usar equações, há opções simples:

Vamos ver um exemplo completo.

Resultado:

Ou seja, você paga mais de 20% a mais do valor emprestado.

Uma boa regra é que o valor total das parcelas não ultrapasse 30% da sua renda mensal.

Antes de contratar, avalie:

Parcela baixa nem sempre é melhor — pode significar mais juros no total.

Se a parcela ficou alta, você pode:

Evite esses erros que muita gente comete:

Para não pagar mais do que deve, sempre observe o CET, a taxa de juros e o prazo. Use simuladores, compare propostas e prefira o sistema de amortização que melhor se encaixa na sua renda.

Calcular parcelas de um empréstimo não é só fazer conta — é entender o custo real da dívida.

Antes de contratar:

A melhor decisão não é a menor parcela, e sim o menor custo total dentro da sua realidade financeira.

Use simuladores online do próprio banco ou sites comparadores. Eles informam a parcela e o custo total do contrato. Simulando no banco ou pedindo uma proposta com CET detalhado.

Depende do seu orçamento. Parcelas menores dão fôlego mensal, mas aumentam o custo total. Prazo menor sai mais barato.

Em alguns casos, sim. É possível fazer refinanciamento ou portabilidade para outro banco com melhores condições.

Há cobrança de multa, juros de mora e o atraso pode afetar seu score de crédito.

Os empréstimos trabalham com juros compostos, ou seja, os juros incidem sobre o saldo devedor atualizado a cada mês. Quase todos os empréstimos no Brasil usam juros compostos.

Normalmente segue a Tabela Price, com juros menores por ter desconto direto em folha.

Nem sempre. Ela traz previsibilidade, mas pode sair mais cara no total que sistemas de parcelas decrescentes.

Juros |

Valor do empréstimo |

Prazo |

Idade do mutuário |

CNPJ |

||

|---|---|---|---|---|---|---|

|

CET de 325.31% а.а.

|

50 — 2.500

|

de 3 a 12 meses

|

18+ anos

|

CNPJ nº 33.030.944/0001-60

|

|

|

|

1,49% - 18,01% a.m.

|

500 — 35.000

|

de 6 a 36 meses

|

18+ anos

|

CNPJ/MF 23.722.194/0001-34

|

|

|

|

até 1,49% ao mês

|

|

36 meses

|

18+ anos

|

CNPJ: 54.042.668/0001-20

|

|