| Data | Juros Ganhos | Montante |

|---|---|---|

| 12/07/2026 | $208.33 | $50,208.33 |

| 12/08/2026 | $209.20 | $50,417.53 |

| 12/09/2026 | $210.07 | $50,627.61 |

| 12/10/2026 | $210.95 | $50,838.56 |

| 12/11/2026 | $211.83 | $51,050.38 |

| 12/12/2026 | $212.71 | $51,263.09 |

| 12/01/2027 | $213.60 | $51,476.69 |

| 12/02/2027 | $214.49 | $51,691.18 |

| 12/03/2027 | $215.38 | $51,906.56 |

| 12/04/2027 | $216.28 | $52,122.83 |

| 12/05/2027 | $217.18 | $52,340.01 |

| 12/06/2027 | $218.08 | $52,558.09 |

Com esta calculadora de rendimento de depósitos, você pode calcular facilmente quanto ganhará com seu depósito bancário, com base no valor principal investido, na taxa de juros anual, no prazo e na frequência de pagamento de juros. Esta calculadora ajudará você a comparar diferentes ofertas de depósito e a tomar decisões financeiras mais informadas em .

A Calculadora de Juros Compostos é uma ferramenta que permite simular como um investimento evolui ao longo do tempo, considerando que os juros são calculados sobre o valor investido mais os juros já acumulados. Esse tipo de cálculo é usado em aplicações típicas do mercado brasileiro, como poupança, CDB, LCI, LCA, Tesouro Direto e fundos de renda fixa. Em vez de fazer contas complexas, você informa os dados básicos da aplicação e a calculadora mostra quanto terá no futuro, quanto foi de aporte e quanto veio apenas de juros.

Ela é ideal tanto para quem está começando a investir quanto para quem já aplica e quer visualizar de forma clara o poder dos juros compostos no longo prazo.

Para fazer uma simulação completa na Calculadora de Juros Compostos do Fincompara, siga estes passos:

Ao finalizar a simulação, você poderá visualizar:

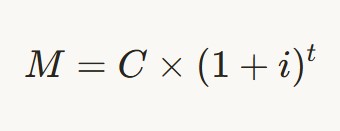

A Calculadora de Juros Compostos utiliza a fórmula clássica de juros compostos:

onde:

Essa fórmula é usada para estimar o crescimento de investimentos de renda fixa e também pode ser aplicada a outros produtos financeiros em que os juros são capitalizados ao longo do tempo.

No Brasil, os rendimentos de aplicações financeiras de renda fixa (como CDB, Tesouro Direto, fundos de investimento, etc.) são tributados pelo Imposto de Renda (IR) com alíquota regressiva, que diminui conforme o prazo de permanência do investimento. O IR incide apenas sobre os rendimentos (juros ganhos), e não sobre o capital investido. O imposto é retido na fonte automaticamente no momento do resgate ou pagamento.

Importante:

|

Prazo de permanência |

Alíquota de IR |

|

Até 180 dias |

22,5% |

|

181 a 360 dias |

20,0% |

|

361 a 720 dias |

17,5% |

|

Acima de 720 dias |

15,0% |

Exemplo prático: Se você investir R$ 10.000 em um CDB e ganhar R$ 1.000 de juros em 12 meses (361 dias), o IR será 17,5% sobre os R$ 1.000 = R$ 175. Você recebe R$ 9.825 líquidos de rendimento. Para prazos longos (>2 anos), a alíquota de 15% maximiza o rendimento líquido.

Dica: Use nossa calculadora para simular o rendimento líquido após IR, inserindo a taxa bruta e o prazo estimado. Isso ajuda a comparar investimentos tributados (como CDB) com isentos (como LCI/LCA).